特雷诺指数_特雷诺指数计算公式

2024-07-14 12:55:42

特雷诺指数_特雷诺指数计算公式

好久不见,今天我想和大家探讨一下关于“特雷诺指数”的话题。如果你对这个领域还不太熟悉,那么这篇文章就是为你准备的,让我们一起来了解一下吧。

1.市场的特雷诺指数怎么计算

市场的特雷诺指数怎么计算

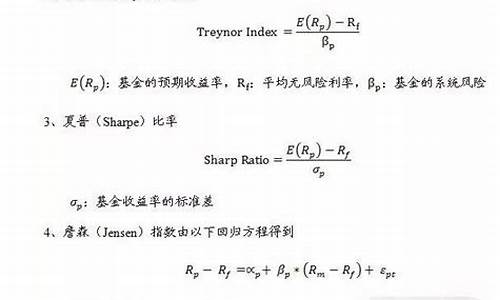

该指数计算公式为:T=(Rp―Rf)/βp其中:T表示特雷诺业绩指数,Rp表示某只基金的投资考察期内的平均收益率,Rf表示考察期内的平均无风险利率,βp表示某只基金的系统风险。

特雷诺业绩指数的含义就是每单位系统风险资产获得的超额报酬(超过无风险利率Rf)。特雷诺业绩指数越大,基金的表现就越好;反之,基金的表现越差。

扩展资料:

如果要求指标考虑到基金风险因素,则有詹森指数(Jensen)、特雷诺指数(Treynor)以及夏普指数(Sharpe)等综合性评价指标。优秀的基金产品在于能够通过主动投资管理,追求超越大盘业绩表现。这说明基金投资不仅要收益,更要获得超越市场平均水准超额收益。

把这一投资理念量化后贯彻到基金产品中来,就是要通过主动管理的方式,追求詹森指数(或称阿尔法值)的最大化,来创造基金投资超额收益最大化。只有战胜市场基准组合获得超额收益,才是专家理财概念最佳诠释。投资者只有投资这样基金产品,才可以真正达到委托理财,获得最大收益的目的。

百度百科-特雷诺指数

好了,今天关于“特雷诺指数”的话题就讲到这里了。希望大家能够通过我的介绍对“特雷诺指数”有更全面的认识,并且能够在今后的实践中更好地运用所学知识。如果您有任何问题或需要进一步的信息,请随时告诉我。

声明:本站所有文章资源内容,如无特殊说明或标注,均为采集网络资源。如若本站内容侵犯了原著者的合法权益,可联系本站删除。