新能源汽车保险怎么买最划算_新能源汽车保险怎么买最划算2024年

新能源汽车保险怎么买最划算一直是人们关注的焦点,而它的今日更新更是备受瞩目。今天,我将与大家分享关于新能源汽车保险怎么买最划算的最新动态,希望能为大家提供一些有用的信息。

1.新能源汽车保险怎么买最划算

2.《电车知识学堂》纯电动车如何买保险才划算?

新能源汽车保险怎么买最划算

新能源汽车保险买哪些?一起来看看小编今天的分享吧。

1、交强险

交强险是强制性保险,是国家强制车主购买的,不购买交强险无法上路行驶。

2、车损险

针对车本身和第三者人身财产遭受损失的车损险和第三者责任险也是需要购买的,这样一旦发生风险,可以为车主转移经济风险。

3、不计免赔责任险

这是车险中的附加险,需要附加主险才能购买。很多车险事故中保险公司只会赔80%,剩下的20%则需要车主自己承担。如果投保了不计免赔险,那么赔付比例将会提高,可以为车主降低损失。

没有专门针对新能源汽车的车险,除了以上三个必买之外,附加险比较的就是法定节日限额翻倍险,如果对自己的驾驶技术不放心,还可以投保医保外医疗费用责任险、精神损害抚慰金责任险,大家可以按自己的需求去进行购买。

拓展小知识

新能源汽车保险怎么买最划算

1、全面型

交强险+商业三责险(100万元)+车损险+车上人员责任险+盗抢险+玻璃单独破碎险+不计免赔特约+车身划痕损失险。

约有20%的车主选择此类型组合。适合于新车新手及需要全面保障的车主。

2、常规型

交强险+商业三责险(50万元)+车损险+车上人员责任险+盗抢险+不计免赔特约。

约有60%的车主选择此类组合。适合于有长期固定人员看守的停放场所停放的车辆,也适合于有一定驾龄、愿意自己承担部分风险的车主。

3、经济型

交强险+商业三责险(50万元)+车损险+不计免赔。

约有15%的车主选择此类型组合。适用于车辆使用较长时间以及驾驶技术娴熟、愿意自己承担大部分风险的车主。

4、风险型

只购买交强险。交强险只赔付事故中第三方(受伤害一方),此搭配风险极大。

约有5%的车主选择此类型组合。一般不建议只买交强险。

《电车知识学堂》纯电动车如何买保险才划算?

目前中国人保、中国平安等保险公司都相继上线了新能源汽车保险,但是新能源汽车保险的保费有很多因素决定,每个保司的报价不尽相同。

我们在保险公司入口输入车牌号就能进行报价了,保险公司规模大小以及爱车品牌,投保渠道之类的都会影响最终的报价。

新能源汽车和我们常见的燃油汽车不同,目前也有新能源专属的汽车保险产品《新能源车险保什么?和传统车险有什么不同?》

新款车险保险责任进一步扩大了保障范围,更适用于当下的新能源汽车。

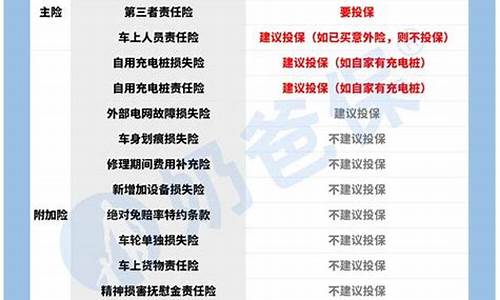

包括三大主险和12大附加险,主险主要有包括新能源汽车损失险、新能源汽车第三者责任保险(即“三者险”)、新能源汽车车上人员责任保险在内的三大险种。

且这三大险种是相互独立的,投保人可以选择部分投保或者全部投保。

值得注意的是,新能源汽车的附加险增加了外部电网故障损失险、自用充电桩损失险和自用充电桩责任险对应三项保障内容。

如果不知道如何选择,可以点击文中链接扫码咨询奶爸保。

众所周知,由于纯电动车没有发动机,所以在用车成本方面会比燃油车更有优势。然而,不少车主上好保险后,才发现同价位的纯电动车会比燃油车更贵一些。那么,纯电动车的保险与燃油车是一样的吗?纯电动车的保险应该怎么买才划算?带着这些问题,我们一起来了解一下。●?纯电动车的保险与燃油车是一样的吗?

随着纯电动汽车的普及和发展,如今市面上的纯电动车保有量并不低。不过可惜的是,目前国内的保险行业尚未推出单独针对纯电动汽车的险种,因此纯电动汽车的保险与燃油车的保险基本还是相同的。

简单来说,车险有交强险和商业险,其中交强险为国家法律强制投保的险种,没有交强险的车辆是不允许上路的。费用方面也是全国统一价,家用6座以下是950元/年,家用6座及以上是1100元/年。而商业险是在交强险的基础增加了一份保障,具体包括了车损险、第三者责任险、盗抢险、车身划痕险、自燃险、不计免赔险等。

保险费用的多少取决于险种的保费和车价,以商业险中的车损险为例,这是大多数车主都会购买的一个险种。而车损险的保费计算方式是:基础保费+车价×费率,其中基础保费和费率都已经规定好了,但这个车价到底是指购置车价还是纯电动车的补贴前售价呢?

目前来看,这个“车价”大多是按照补贴前售价来计算的,但也有一些地区的保险公司是直接按补贴后售价来算的,具体的计算标准还要咨询当地的保险公司。不过,因为2019年的补贴幅度已经很少了,所以即使按照补贴前售价计算车损险保费,价差也不会很大。如果等到新能源补贴全面取消之后,也就不存在以上问题了。

●?涉水险和自燃险要不要买?

不少人认为买了相应的险种,就一定能获得赔偿。其实不然,对于纯电动车来说,涉水险是完全没有必要上的,因为涉水险全称叫“发动机特别损失险”,既然纯电动车没有发动机,涉水险这个险种买了也是白买,不起任何作用。

而有些朋友就会问了,万一纯电动车被水泡了发生故障,应该怎么处理?根据车损险的条例,暴雨、洪水等自然灾害造成的车辆损失,应归于商业车损险的赔付范围。比如说电池因泡水后出现问题,可以通过车损险申请理赔,但是存在理赔难的问题,究竟是电池质量问题还是纯粹意外。所以遇到与电池相关的受损,可能往往会出现扯皮的情况。

近几年纯电动车自燃的新闻总是特别引人关注,但事实上,传统燃油车也会自燃,只是没有被过度放大。整体来说,自燃只是一个小概率。当然,买了自燃险肯定是更放心的,毕竟自燃险的保费也不贵。不过自燃险也存在理赔困难的问题,这就要看纯电动车自燃的原因是电池质量问题还是非质量问题。

如果是电池本身质量引起的自燃,而且还在质保周期内,那么厂家责无旁贷,应对自燃的全部损失进行赔偿,保险公司也不会主动承担这个责任。如果不是非质量问题,保险公司应根据鉴定结果和事故现场的勘查结果进行理赔,只是这个过程会比较复杂繁琐,理赔也会比较麻烦。

●?纯电动车的保险如何买?

首先交强险是非买不可的,但由于交强险的赔付额度和范围有限,所以非常有必要购买商业险,那么各种各样的商业险种应该如何选呢?

一般来说,商业险中的车损险和第三方责任险都是必买的,而三者险是按不同赔付额度来收取保费的,比较常见的是50万赔付额度。而买了这两种主险,就可以上其他的附加险,比如不计免赔特约险,有了这个险种之后,本该车主赔偿的部分就可以让保险公司承担。而具体应该怎么选,我们不妨根据个人的实际情况来决定。

如果你是一位经济型车主,而且驾驶风格和用车环境都比较良好的话,建议购买交强险、车损险、第三方责任险、自燃险以及不计免赔就够了。如果觉得还不够或者你比较忧患,那不妨多上一些险种,除了交强险、车损险、第三方责任险、自燃险、不计免赔,另外再添加车身划痕险、车上人员责任险、盗抢险等。

需要说明的是,一般新车首次上保险都是由4S店统一安排,由指定的保险公司承保,而且普遍上的都是全险。

●?总结:

纯电动车在保险选购上并不复杂,基本上与燃油车的区别不大,但因为纯电动车的特殊性,万一涉及到定损和理赔,可能会比燃油车麻烦一些。所以在选购保险时,应当多咨询一下保险公司,明确知悉承保内容和理赔范围。当然,也希望保险行业能尽快推出纯电动车的专属险种,这样也更有利于纯电动车市场的健康发展。

本文来源于汽车之家车家号作者,不代表汽车之家的观点立场。

今天的讨论已经涵盖了“新能源汽车保险怎么买最划算”的各个方面。我希望您能够从中获得所需的信息,并利用这些知识在将来的学习和生活中取得更好的成果。如果您有任何问题或需要进一步的讨论,请随时告诉我。

声明:本站所有文章资源内容,如无特殊说明或标注,均为采集网络资源。如若本站内容侵犯了原著者的合法权益,可联系本站删除。